Montrer les sections Cacher les sections

L’investissement dans les sociétés civiles de placement immobilier n’a jamais été aussi alléchant qu’aujourd’hui. En effet, grâce aux rendements des grandes SCPI ces dernières années, l’immobilier représente un vraie mine d’or pour tout investisseur intéressé. Ainsi, c’est tout le monde qui s’intéresse désormais aux placements SCPI. Et une des nouveautés qui pourrait booster encore plus les investissements dans les SCPI, c’est bien la possibilité de passage par une assurance vie. Cela veut dire que vous pouvez acheter des parts SCPI et les inclure dans votre contrat d’assurance, vie afin de profiter de plusieurs avantages liés à ce placement.

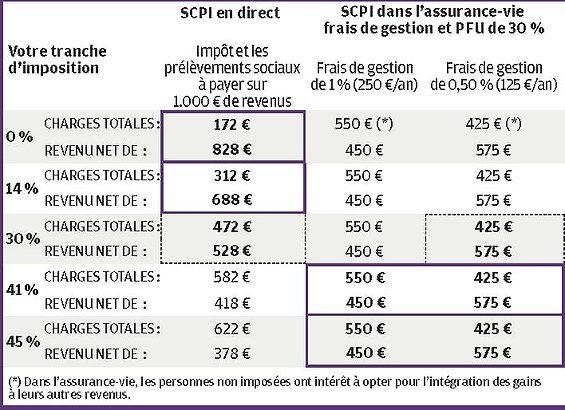

Quels sont les avantages des SCPI dans les assurances vie ?

Souscrire à un contrat d’assurance vie afin d’y mettre des places de sociétés civiles de placements est un acte accompagné de plusieurs avantages.

Tout d’abord, tous les risques qui vont avec votre investissement en SCPI ne seront plus supportés par vous mais par l’assureur. Ceci veut dire qu’en cas de problèmes de non paiement de loyers ou de pertes induites par ces parts SCPI, ce ne sera pas à vous d’en faire les frais mais à l’assureur.

À voir Principe de l’assurance vie : sur quel principe repose un contrat d’assurance vie ?

En effet, quand vous placer des parts SCPI dans un contrat d’assurance vie, cela veut dire que ces parts vont être la propriété de l’assureur mais vous toucherez toujours les sommes rapportées par les loyers des SCPI ainsi que leurs avantages fiscaux, ce sera à votre assureur de vous les fournir.

Il s’agit donc d’un très grand plus, car cela revient à faire un investissement avec 0 risque. C’est-à-dire que dans le pire des scénarios, vous ne perdez rien. Et cette assurance à elle seule vaut beaucoup lorsqu’il s’agit d’un investissement fait sur le long terme.

Mais en plus, la façon dont les dividendes (les loyers payés les locataires résidents dans la zone du patrimoine immobilier professionnel de la SCPI concernés) sont beaucoup plus avantageux et risquent plus de vous intéresser quand ils passent par une assurance vie. Ainsi, l’investissement va vous parvenir directement via le prix de l’enlèvement qui sera maximisé par les frais imposés par l’assureur.

À voir Est-ce que l’assurance emprunteur est obligatoire ?

Et comme dans la majorité des cas, les prix des parts SCPI que vous allez acheter seront moindres par rapport à leur valeur initiale, cela vous augmentera considérablement le rendement de la SCPI.

Que faut-il exiger d’un contrat d’une assurance vie pour les parts SCPI ?

Voici une liste non exhaustive de tout ce qu’il faut éviter dans un contrat d’assurance vie :

- Les frais d’entrées.

- Les frais sur les versements.

- Les SCPI douteuses (n’hésitez pas à faire vos recherches sur le SCPI) avant de signer le contrat.

- Un pourcentage moindre que 100% sur le revenu des loyers versés.

Comment intégrer des SCPI à l’assurance vie ?

L’assurance vie est l’un des placements préférés des français. Il faut savoir qu’il est possible aujourd’hui de combiner l’avantage de la SCPI dans une assurance vie. En vous rendant sur le site de notre partenaire, vous saurez comment intégrer des SCPI à un contrat d’assurance vie. Pour avoir un rendement optimal, il faut intégrer des parts de SCPI dans un contrat d’assurance vie afin de bénéficier de la fiscalité attractive de l’assurance vie. Pour pouvoir profiter de cette opportunité, il vous suffit d’ouvrir un contrat d’assurance vie et d’y ajouter des parts de SCPI préalablement référencées par l’assureur.

À voir Plafond assurance vie : que faut-il savoir ?

Le prix de souscription des SCPI au sein des contrats d’assurance vie est inférieur à celui pratiqué dans une acquisition en direct. Vous bénéficierez d’une décote comprise entre 2,5 et 5%. Vous pourrez également profiter d’autres avantages, comme un délai de jouissance raccourci, une liquidité de placement plus importante, la possibilité de transmettre les parts avec un abattement de 152 500€. Cette méthode d’investissement ne requiert pas un effort de trésorerie trop important. Il faut savoir que tous les contrats d’assurance vie n’offrent pas la possibilité d’investir en SCPI.